Il modello F24 Elide o “F24 Elementi identificativi” è il modello di delega F24 che deve essere utilizzato, in linea di principio, per tutti quei versamenti per i quali sono necessarie informazioni che non possono essere riportate nel modello F24 ordinario.

Non può essere utilizzato, invece, per effettuare i pagamenti per i quali è prevista la compensazione con crediti.

In particolare, tramite il modello F24 Elide si può versare:

- L’imposta di registro, i tributi speciali e compensi, l’imposta di bollo, le sanzioni e gli interessi relativi alla registrazione dei contratti di locazione e affitto di beni immobili.

- Imposte e le tasse ipotecarie, tributi speciali catastali e relativi accessori, interessi e sanzioni amministrative, e di ogni altro corrispettivo dovuto agli Uffici Provinciali-Territorio connesso al rilascio di certificati, copie e attestazioni, estrazione dati e riproduzioni cartografiche, nonché alla presentazione di atti di aggiornamento catastali presso gli Uffici medesimi.

In questo forniremo al contribuente le istruzioni per una corretta compilazione del modello F24 Elide ai fini del pagamento dell’imposta di registro nei contratti di affitto.

MODELLO F24 ELIDE: ISTRUZIONI PER LA CORRETTA COMPILAZIONE AI FINI DEL PAGAMENTO dell’imposta di registro nei contratti di affitto

Di seguito sono fornite le istruzioni per la compilazione del modello per effettuare i versamenti delle imposte di registro per la registrazione di un contratto di locazione o affitto.

È bene precisare che il Modello F24 ELIDE di compone di 2 sezioni:

- La Sezione “CONTRIBUENTE”

- La Sezione “ERARIO ED ALTRO”

All’interno della Sezione “CONTRIBUENTE” devono essere indicati i dati anagrafici di cui colui che effettua il versamento dell’imposta di registro. Solitamente, il pagamento dell’imposta nei contratti di affitto viene effettuata dal locatore/proprietario dell’immobile che viene concesso in locazione.

In particolare, vengono richieste le seguenti informazioni:

- CODICE FISCALE: occorre indicare il codice fiscale di colui che effettua il versamento dell’imposta di registro tra le parti indicate nel contratto di locazione;

- DATI ANAGRAFICI: i riferimenti anagrafici di colui che – tra le parti del contratto – effettua il versamento, ovvero

- Cognome e nome

- Data di nascita,

- Sesso,

- Comune di nascita;

- DOMICILIO FISCALE: indirizzo di residenza di colui che effettua il versamento dell’imposta di registro;

- CODICE FISCALE COOBBLIGATO e relativo codice identificativo che, nel caso dei contratti di locazione dovrà indicare la controparte rispetto a chi effettua il versamento (cod. 63).

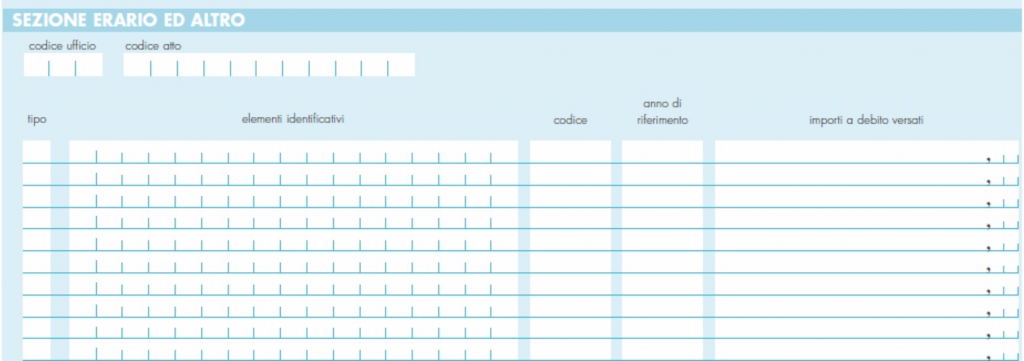

All’interno della seconda Sezione “ERARIO ED ALTRO” il contribuente deve andare ad indicare informazioni tecniche inerenti il contratto di affitto e i dati identificativi dell’imposta da pagare in funzione della tipologia di atto (affitto) che si intende registrare.

In primo luogo, troviamo i seguenti campi:

- CODICE UFFICIO: questo campo va compilato in caso di versamento imposta di registro per le annualità successive alla prima (rinnovo), proroga o risoluzione. In tali ipotesi occorre inserire il codice identificativo dell’ufficio indicato sul contratto di locazione al momento della sua registrazione e disponibile sul sito dell’Agenzia delle entrate.

Viceversa, il Codice Ufficio NON va indicato in caso di prima registrazione del contratto di affitto/locazione. - CODICE ATTO: si tratta di un campo che NON deve essere compilato quando l’atto da registrare è un contratto di affitto/locazione.

Proseguendo nella trattazione della sezione “ERARIO ED ALTRO” occorre compilare i seguenti campi: tipo, elementi identificativi, codice, anno di riferimento e importi a debito versati.

Vediamo nel dettaglio che cosa si deve indicare:

-

- TIPO: va indicata la lettera F (registro) da utilizzare per identificare i versamenti relativi ai contratti di locazione.

- ELEMENTI IDENTIFICATIVI: si tratta di un campo che va compilato in caso di pagamento delle imposte per l’annualità successiva alla registrazione del contratto, ovvero in caso di proroga (rinnovo) e risoluzione, inserendo il codice identificativo del contratto di locazione.

Viceversa, il campo Elementi Identificativi NON va indicato in caso di prima registrazione del contratto di affitto/locazione.

Si ricorda al contribuente che il codice identificativo del contratto di locazione è formato da 16 caratteri e il calcolo può essere effettuato online sul sito dell’Agenzia delle Entrate e sarà composto dai seguenti dati:- codice dell’Ufficio presso cui è stato registrato il contratto di locazione (caselle dalla 1 alla 3);

- ultime due cifre dell’anno di registrazione (caselle 4-5);

- serie di registrazione – 3A o 3T – (caselle 6-7);

- numero di registrazione del contratto di locazione (caselle 8-13);

- sottonumero di registrazione (se presente) o 000 (caselle 14-16).

- CODICE: è il codice relativo alla tipologia di imposta da versare all’erario. Di seguito proponiamo una tabella che riepiloga l’elenco dei codici tributo da indicare per il versamento delle imposte inerenti i contratti di affitto/locazione:

CODICE CONTRIBUTO TIPOLOGIA IMPOSTA DA VERSARE Codice tributo 1500 Imposta di registro per prima registrazione Codice tributo 1501 Imposta di registro per annualità successive Codice tributo 1502 Imposta di registro per cessioni del contratto Codice tributo 1503 Imposta di registro per risoluzioni del contratto Codice tributo 1504 Imposta di registro per proroghe del contratto Codice tributo 1505 Imposta di bollo Codice tributo 1506 Tributi speciali e compensi Codice tributo 1507 Sanzioni da ravvedimento per tardiva prima registrazione Codice tributo 1508 Interessi da ravvedimento per tardiva prima registrazione Codice tributo 1509 Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi Codice tributo 1510 Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi - ANNO DI RIFERIMENTO: in questo campo va indicato l’anno di stipula o decorrenza del contratto di affitto/locazione in caso di prima registrazione e l’anno di scadenza del versamento in caso di pagamento dell’imposta per gli anni successivi.

- IMPORTI A DEBITO VERSATI: va indicato l’importo dell’imposta da versare. Si ricorda che nei contratti di affitto il valore dell’imposta di registro è proporzionale al canone annuo concordato e della tipologia dell’immobile oggetto di locazione.

come faccio a sapere gli elementi identificativi da inserire nel modello f24

Gioacchino Moscariello

14 Marzo 2024 alle 10:16