Che cos’è un bonifico parlante? Quando è necessario farlo? E soprattutto come compilare un bonifico parlante al fine di non perdere le agevolazioni fiscali riconosciute al contribuente che ha sostenuto nel corso dell’anno delle spese per ristrutturare casa?

Di seguito intendiamo fornire al lettore un breve vademecum operativo con tutte le indicazioni per eseguire correttamente il pagamento dei costi oggetto di detrazione fiscale.

Innanzitutto, è bene precisare capire che cos’è un bonifico parlante. Rappresenta una particolare forma di pagamento bancario ben diversa dal bonifico ordinario poiché in esso sono specificate tutte le informazioni imposte dalla legge nei casi di pagamenti finalizzati ad ottenere detrazioni fiscali. In particolare, il bonifico parlante riporta le seguenti informazioni:

- Ragione sociale e Codice Fiscale o Partita Iva del beneficiario;

- Riferimenti normativi (che variano in funzione della tipologia di spesa sostenuta dal contribuente);

- Causale di pagamento (numero e data della fattura che costituisce oggetto del pagamento);

- Codice fiscale del fruitore della detrazione fiscale (ovvero il soggetto al quale è intestata il documento di spesa e, quindi, la fattura).

In secondo luogo, si tenga presente che l’esecuzione del bonifico c.d. parlante costituisce uno degli adempimenti necessari richiesti dalla normativa di riferimento per beneficiare delle detrazioni in caso di:

- Ristrutturazioni Edilizie e Sisma Bonus;

- Interventi di Risparmio Energetico (ECOBONUS);

- Acquisto Mobili (BONUS MOBILI) in caso di ristrutturazione edilizia in corso.

COME FARE UN BONIFICO PARLANTE IN CASO DI RISTRUTTURAZIONI EDILIZIE

In presenza di lavori di ristrutturazione edilizia il bonifico c.d. parlante costituisce l’unico mezzo di pagamento idoneo riconosciuto dalla legge al fine di poter usufruire delle relative agevolazioni fiscali. In particolare, ai fini della corretta compilazione occorre riportare i seguenti dati:

- Causale del versamento con indicazione di

- Numero e data della fattura

- Riferimento normativo di cui all’16-bis del D.P.R. 917/1986;

- Codice Fiscale del beneficiario del pagamento (ovvero, l’impresa che ha effettuato i lavori);

- Codice Fiscale del fruitore della detrazione (ovvero, il contribuente che sostiene la spesa e si porterà in detrazione l’importo in dichiarazione dei redditi).

Si precisa, inoltre, quanto segue:

- Le spese che non è possibile pagare con bonifico (per esempio, oneri di urbanizzazione, diritti per concessioni, autorizzazioni e denunce di inizio lavori, ritenute fiscali sugli onorari dei professionisti, imposte di bollo) possono essere assolte con altre modalità.

- Quando vi sono più soggetti che sostengono la spesa e tutti intendono fruire della detrazione, il bonifico deve riportare il numero di codice fiscale delle persone interessate al beneficio.

- Per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare quello dell’amministratore o di altro condomino che effettua il pagamento.

| NOTA BENE:

Se l’ordinante del bonifico è una persona diversa da quella indicata nella disposizione di pagamento quale beneficiario della detrazione, in presenza di tutte le altre condizioni previste dalla norma, la detrazione deve essere fruita da quest’ultimo (circolare dell’Agenzia delle Entrate n. 17/E del 24 aprile 2015). |

COME FARE UN BONIFICO PARLANTE IN CASO DI LAVORI PER RISPARMIO ENERGETICO

Anche nell’ipotesi di lavori di efficientamento energetico la normativa impone il bonifico parlante quale mezzo di pagamento necessario per poter usufruire delle relative agevolazioni fiscali.

In questo caso però occorre distinguere se il soggetto che effettua i pagamenti sia titolare di reddito d’impresa o meno. Infatti:

- i contribuenti non titolari di reddito di impresa devono effettuare il pagamento delle spese sostenute mediante bonifico bancario o postale c.d. parlante;

- invece, i contribuenti titolari di reddito di impresa sono invece esonerati dall’obbligo di pagamento mediante bonifico bancario o postale. In tal caso, la prova delle spese può essere costituita da altra idonea documentazione.

Nel caso di contribuenti non titolari di reddito d’impresa la corretta compilazione del bonifico prevede di riportare i seguenti dati:

- Causale del versamento con indicazione di

- Numero e data della fattura

- Riferimento normativo di cui all’1, comma 344-347, L.27-12-2006, n.296;

- Codice Fiscale del beneficiario del pagamento (ovvero, l’impresa che ha effettuato i lavori);

- Codice Fiscale del fruitore della detrazione (ovvero, il contribuente che sostiene la spesa e si porterà in detrazione l’importo in dichiarazione dei redditi).

| NOTA BENE: Circolare 18.11.2016 n. 43 dell’Agenzia delle EntrateSe per errore è stato effettuato un bonifico diverso da quello “dedicato“, o non sono stati indicati sul bonifico tutti i dati richiesti, e non è stato possibile ripetere il bonifico, la detrazione spetta solo qualora il contribuente sia in possesso di una dichiarazione sostitutiva di atto notorietà rilasciata dall’impresa, con la quale quest’ultima attesti che i corrispettivi accreditati a suo favore sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito. |

COME FARE UN BONIFICO PARLANTE IN CASO DI ACQUISTO DI MOBILI ED ELETTRODOMESTICI

In caso di ristrutturazione edilizia in corso l’eventuale acquisto di mobili ed elettrodomestici non necessita del bonifico parlante quale unica modalità di pagamento.

Infatti, l’Agenzia delle Entrate ha chiarito che per avere la detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare i pagamenti con bonifico o carta di debito o credito. Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Pertanto, l’amministrazione finanziaria impone come modalità di pagamento l’utilizzo di mezzi tracciabili lasciando poi al contribuente la libertà di scegliere quale mezzo tra bonifico bancario o postale, carta di debito o credito.

Inoltre, qualora il contribuente intenda utilizzare come metodo di pagamento bonifico, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia. È sufficiente il bonifico ordinario.

Tuttavia, qualora si scegliesse di utilizzare il bonifico parlante, i dati da inserire saranno i seguenti:

- Causale del versamento con indicazione di

- Numero e data della fattura

- Riferimento normativo “Spese per Arredi o elettrodomestici” di cui all’16, comma 2, D.L. 63/2013;

- Codice Fiscale del beneficiario del pagamento;

- Codice Fiscale del fruitore della detrazione (ovvero, il contribuente che sostiene la spesa e si porterà in detrazione l’importo in dichiarazione dei redditi).

| NOTA BENE:

Si ricorda che la detrazione del bonus mobili è ammessa anche se i beni sono acquistati con finanziamento a rate, a patto che la società che eroga il finanziamento paghi, a sua volta, con le stesse modalità previste per il contribuente e abbia una copia della ricevuta di pagamento. In tal caso, l’anno in cui è sostenuta la spesa sarà quello in cui è stato effettuato il pagamento da parte della finanziaria. |

COSA SUCCEDE IN CASO DI BONIFICO INCOMPLETO?

Qualora il contribuente effettui il pagamento mediante bonifico incompleto, ovvero senza i riferimenti normativi richiesti dalla legge e, di conseguenza, “non parlante” si pone il problema di chiarire in questo caso se il contribuente perde la possibilità di portare in detrazione le spese sostenute.

A tal proposito l’Agenzia delle Entrate – tramite la Circolare n.43/E 2016 – ha chiarito che non si decade dai benefici se il pagamento avviene mediante assegno, ovvero bonifico incompleto. In sostanza, in questa ipotesi, se il bonifico risulta incompleto o mancante, il beneficio è comunque riconosciuto, a condizione che l’impresa esecutrice dei lavori rilasci al contribuente una dichiarazione sostitutiva di atto notorio dalla quale risulti che «i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del reddito»

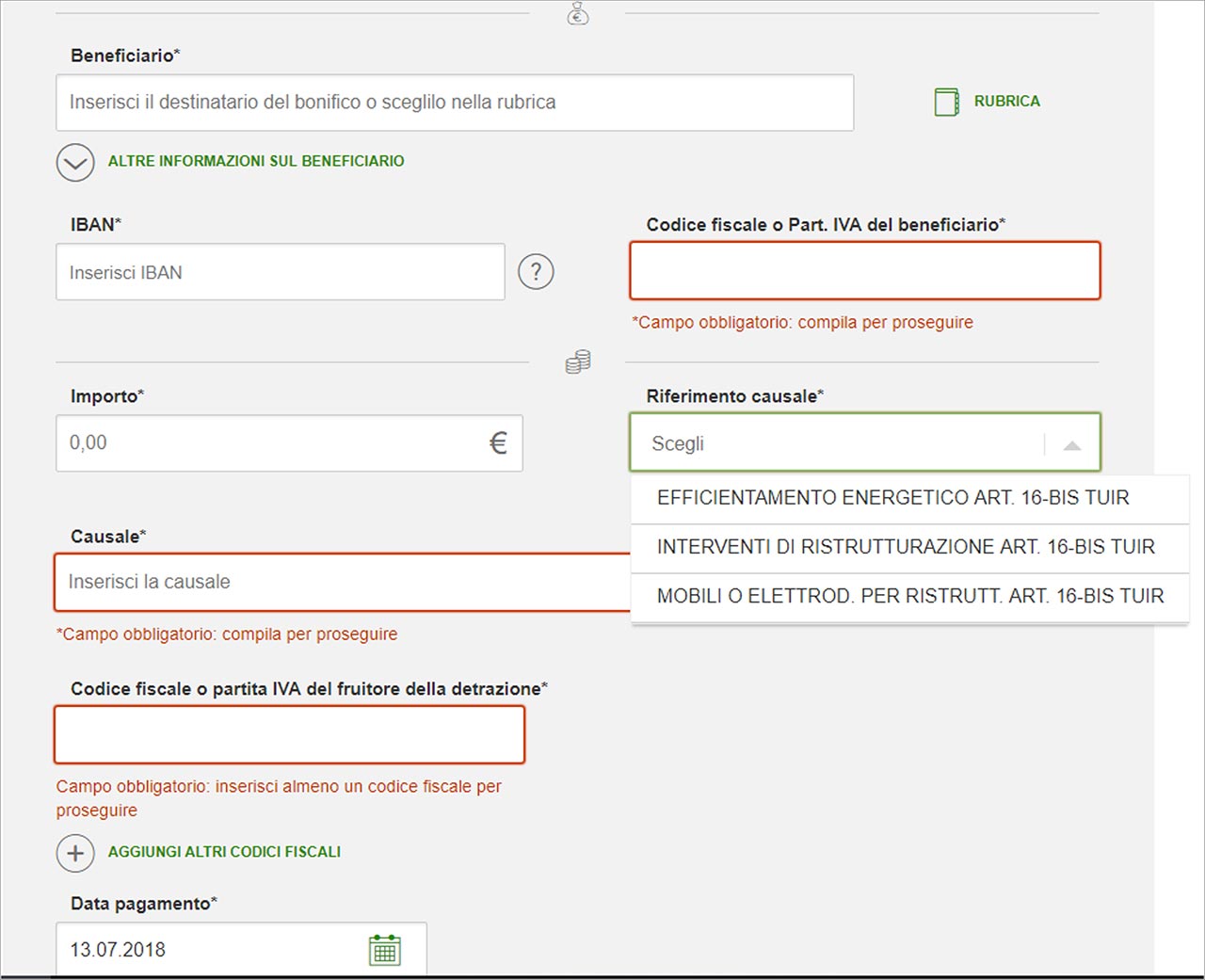

Esempio di schermata Home-Banking per la compilazione del bonifico parlante online

![]()

Buongiorno, quale codice fiscale (nella sezione FRUITORE della Detrazione) devo indicare nel caso di bonifico parlante a saldo fattura con CESSIONE DEL CREDITO (Ecobonus per risparmio energetico)? Grazie mille

Francesca

25 Febbraio 2021 alle 10:36

Buongiorno Francesca, sono nella stessa situazione. Come ha risolto? Grazie

ivan

24 Giugno 2021 alle 10:48